به گزارش صدای بورس،با توجه به مصوبه هشتصد و هشتاد و دومین جلسه هیأت مدیره سازمان بورس و اوراق بهادار تاریخ ۲۷ تیر ۱۴۰۲ برخی مواد مربوط به «دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در فرابورس ایران» به شرح پیوست اصلاح شد.

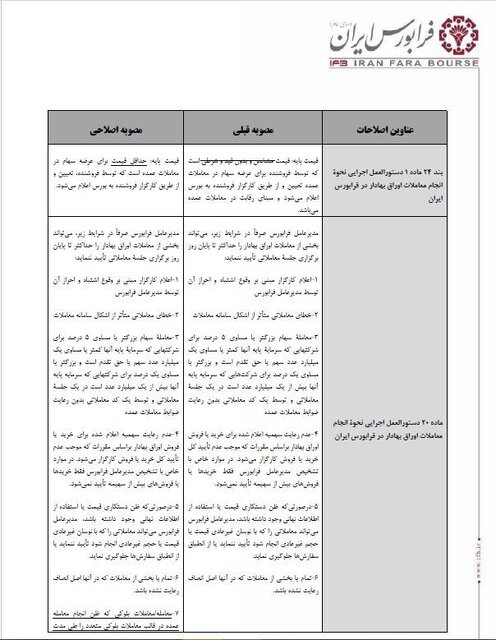

جزئیات این اصلاحیه به این شرح است: بند ۲۴ ماده ۱ دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در فرابورس ایران:

بر اساس مصوبه قبلی:

قیمت پایه قیمت مشخص و بدون قید و شرطی است که توسط فروشنده برای عرضه سهام در معاملات عمده تعیین و از طریق کارگزار فروشنده به بورس اعلام میشود و مبنای رقابت در معاملات عمده است.

مصوبه اصلاحی قیمت باید حداقل قیمت برای عرضه سهام در معاملات عمده است که توسط فروشنده، تعیین و از طریق کارگزار فروشنده به بورس اعلام میشود.

مصوبه قبلی:

مدیرعامل فرابورس صرفاً در شرایط زیر، میتواند بخشی از معاملات اوراق بهادار را حداکثر تا پایان روز برگزاری جلسة معاملاتی تأیید نکنند:

۱ -اعلام کارگزار مبنی بر وقوع اشتباه و احراز آن توسط مدیرعامل فرابورس

۲ -خطای معاملاتی متأثر از اشکال سامانه معاملات

۳ -معاملة سهام بزرگتر یا مساوی ۵ درصد برای شرکتهایی که سرمایه پایه آنها کمتر یا مساوی یک میلیارد عدد سهم یا حق تقدم است و بزرگتر یا مساوی یک درصد برای شرکتهایی که سرمایه پایه آنها بیش از یک میلیارد عدد است در یک جلسه معاملاتی و توسط یک کد معاملاتی بدون رعایت ضوابط معاملات عمده

۴ -عدم رعایت سهمیه اعلام شده برای خرید یا فروش اوراق بهادار بر اساس مقررات که موجب عدم تأیید کل خرید یا فروش کارگزار میشود. در موارد خاص با تشخیص مدیرعامل فرابورس فقط خریدها یا فروشهای بیش از سهیمه تأیید نمیشود.

۵ -درصورتیکه ظن دستکاری قیمت یا استفاده از اطلاعات نهانی وجود داشته باشد، مدیرعامل فرابورس میتواند معاملاتی را که با نوسان غیرعادی قیمت یا حجم غیرعادی انجام شود تأیید نکند یا از انطباق سفارشها جلوگیری کند.

۶ -تمام یا بخشی از معاملات که در آنها اصل انصاف رعایت نشده باشد.

مصوبه اصلاحی:

مدیرعامل فرابورس صرفاً در شرایط زیر، میتواند بخشی از معاملات اوراق بهادار را حداکثر تا پایان روز برگزاری جلسه معاملاتی تأیید نکند:

۱ -اعلام کارگزار مبنی بر وقوع اشتباه و احراز آن توسط مدیرعامل فرابورس

۲ -خطای معاملاتی متأثر از اشکال سامانه معاملات

۳ -معامل ة سهام بزرگتر یا مساوی ۵ درصد برای شرکتهایی که سرمایه پایه آنها کمتر یا مساوی یک میلیارد عدد سهم یا حق تقدم است و بزرگتر یا مساوی یک درصد برای شرکتهایی که سرمایه پایه آنها بیش از یک میلیارد عدد است در یک جلسه معاملاتی و توسط یک کد معاملاتی بدون رعایت ضوابط معاملات عمده

۴ -عدم رعایت سهمیه اعلام شده برای خرید یا فروش اوراق بهادار براساس مقررات که موجب عدم تأیید کل خرید یا فروش کارگزار میشود. در موارد خاص با تشخیص مدیرعامل فرابورس فقط خریدها یا فروشهای بیش از سهیمه تأیید نمیشود.

۵ -درصورتیکه ظن دستکاری قیمت یا استفاده از اطلاعات نهانی وجود داشته باشد، مدیرعامل فرابورس میتواند معاملاتی را که با نوسان غیرعادی قیمت یا حجم غیرعادی انجام شود تأیید نکند یا از انطباق سفارشها جلوگیری کند.

۶ -تمام یا بخشی از معاملات که در آنها اصل انصاف رعایت نشده باشد.

۷ -معامله/معاملات بلوکی که ظن انجام معامله عمده در قالب معاملات بلوکی متعدد را طی مدت ۹۰ روز منتهی به زمان انجام معامله/ معاملات اخیر ایجاد نماید.

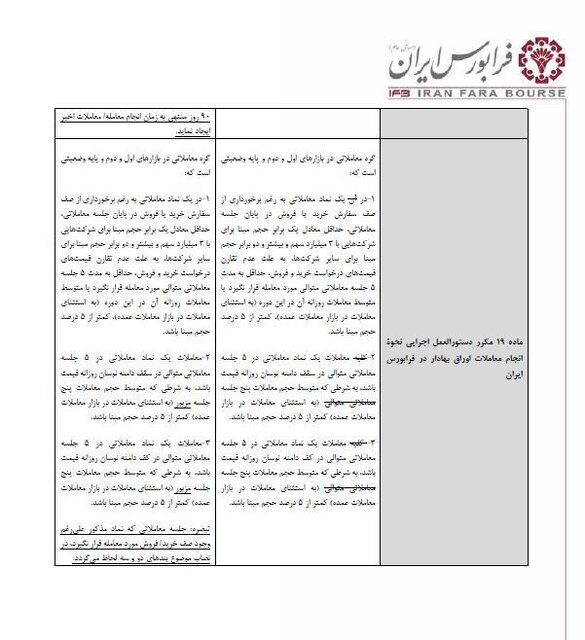

ماده ۱۹ مکرر دستورالعمل اجرایی نحوۀ انجام معاملات اوراق بهادار در فرابورس ایران:

گره معاملاتی در بازارهای اول و دوم و پایه وضعیتی است که:

مصوبه قبلی: ۱ -در آن یک نماد معاملاتی به رغم برخورداری از صف سفارش خرید یا فروش در پایان جلسه معاملاتی، حداقل معادل یک برابر حجم مبنا برای شرکتهایی با ۳ میلیارد سهم و بیشتر و دو برابر حجم مبنا برای سایر شرکتها، به علت عدم تقارن قیمتهای درخواست خرید و فروش، حداقل به مدت ۵ جلسه معاملاتی متوالی مورد معامله قرار نگیرد یا متوسط معاملات روزانه آن در این دوره) به استثنای معاملات در بازار معاملات عمده (کمتر از ۵ درصد حجم مبنا باشد.

۲ -کلیه معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در سقف دامنه نوسان روزانه قیمت باشد، به شرطی که متوسط حجم معاملات پنج جلسه معاملاتی متوالی) به استثنای معاملات در بازار معاملات عمده (کمتر از ۵ درصد حجم مبنا باشد.

۳ – کلیه معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در کف دامنه نوسان روزانه قیمت باشد، به شرطی که متوسط حجم معاملات پنج جلسه معاملاتی متوالی) به استثنای معاملات در بازار معاملات عمده (کمتر از ۵ درصد حجم مبنا باشد.

گره معاملاتی در بازارهای اول و دوم و پایه وضعیتی است که:

مصوبه اصلاحی:

۱ -در یک نماد معاملاتی به رغم برخورداری از صف سفارش خرید یا فروش در پایان جلسه معاملاتی، حداقل معادل یک برابر حجم مبنا برای شرکتهایی با ۳ میلیارد سهم و بیشتر و دو برابر حجم مبنا برای سایر شرکتها، به علت عدم تقارن قیمتهای درخواست خرید و فروش، حداقل به مدت ۵ جلسه معاملاتی متوالی مورد معامله قرار نگیرد یا متوسط معاملات روزانه آن در این دوره) به استثنای معاملات در بازار معاملات عمده (کمتر از ۵ درصد

حجم مبنا باشد.

۲ -معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در سقف دامنه نوسا ن روزانه قیمت باشد، به شرطی که متوسط حجم معاملات پنج جلسه مزبور) به استثنای معاملات در بازار معاملات عمده کمتر از ۵ درصد حجم مبنا باشد.

۳ -معاملات یک نماد معاملاتی در ۵ جلسه معاملاتی متوالی در کف دامنه نوسان روزانه قیمت باشد، به شرطی که متوسط حجم معاملات پنج جلسه مزبور به استثنای معاملات در بازار معاملات عمده کمتر از ۵ درصد حجم مبنا باشد.

تبصره: جلسه معاملاتی که نماد مذکور علیرغم وجود صف خر ید / فروش مورد معامله قرار نگیرد، در نصاب موضوع بندهای دو و سه لحاظ میشود.

منبع: مدیریت عملیات بازار فرابورس ایران